La facturation électronique évolue à la vitesse de l’éclair. Alors que dans le passé, il s’agissait...

Dans les factures classiques, vous les rencontrez souvent : l’escompte. Mais qu’en est-il...

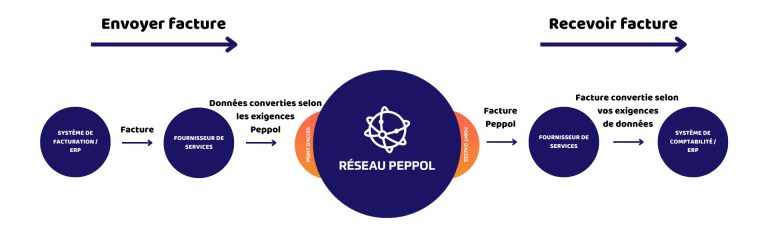

Dans le monde numérique d’aujourd’hui, l’efficacité est souvent la priorité numéro...