- Laatste update: 17/10/2025

La législation relative à la facturation électronique en France a considérablement évolué ces dernières années. Les entreprises françaises doivent déjà envoyer des factures électroniques aux autorités publiques (B2G). À partir de 2026-2027, la facturation électronique deviendra également obligatoire pour les échanges entre entreprises françaises (B2B) et la déclaration des transactions B2C via la télédéclaration.

Découvrez ci-dessous la législation actuelle et les options dont disposent les entreprises françaises pour échanger des factures électroniques.

Que pouvez-vous lire sur cette page ?

La facturation électronique B2G en France

Obligatoire depuis 2020 : Depuis le 1er janvier 2020, les entreprises qui font des affaires avec le gouvernement français doivent soumettre des factures électroniques via la plateforme centrale Chorus Pro.

Formats : Les factures doivent être soumises au format UBL 2.1 ou CII, ou au format hybride Invoice-X (un PDF avec des données XML intégrées).

Mise à jour future : la nouvelle plateforme Portail Public de Facturation (PPF) est en cours de déploiement. Le PPF remplit plusieurs fonctions : il fait office de répertoire de toutes les entreprises et agences gouvernementales, collecte les données fiscales et fournit un accès central pour la gestion de la facturation électronique. Cependant, la plateforme ne remplace pas encore complètement Chorus Pro pour les transactions B2G.

Annuaire français : L’Annuaire est opérationnel au sein du PPF. Il s’agit d’un registre qui indique la plate-forme accréditée (PA) correspondant à chaque destinataire. Ce registre est essentiel pour l’acheminement correct des factures : votre facture sera envoyée au destinataire par l’intermédiaire de la bonne plate-forme accréditée. L’Annuaire est accessible au public et est constamment mis à jour avec de nouveaux enregistrements d’entreprises et de PA, de sorte que vous sachiez toujours par quelle plateforme vos factures doivent passer.(Annuaire Chorus Pro)

Facturation électronique B2B en France

Nouvelle législation 2026-2027 : à partir de 2026, les entreprises françaises devront envoyer et recevoir des factures électroniques par l’intermédiaire de prestataires de services certifiés appelés Plateformes Agréées (PA), anciennement connues sous le nom de PDP (Plateformes de Dématérialisation Partenaires).

Qu’est-ce qu’une AP ?

Un PA est une plateforme certifiée et approuvée par le gouvernement français pour traiter les factures électroniques et transmettre automatiquement les données fiscales à l’administration fiscale française. La plateforme remplace le rôle des anciens PDP : toutes les factures électroniques B2B doivent passer par un PA à partir de la mise en œuvre. Cela signifie que les entreprises ne peuvent plus facturer directement via leurs propres systèmes sans passer par un prestataire de services certifié, sauf pendant la période de transition.

L’échelonnement de l’engagement :

1er septembre 2026 – Première phase :

- Obligatoire pour les grandes entreprises (chiffre d’affaires > 50 millions d’euros et/ou > 250 employés).

- Ces entreprises doivent envoyer et recevoir des factures électroniques sortantes et entrantes par l’intermédiaire d’un PA.

- Les transactions internationales interentreprises doivent également être déclarées aux autorités fiscales par voie électronique.

- Toutes les entreprises qui font des affaires avec ces grandes sociétés doivent préparer leurs systèmes à accepter les factures électroniques reçues par l’intermédiaire d’un PA

1er septembre 2027 – Deuxième phase :

- Obligatoire pour toutes les autres entreprises, quel que soit leur chiffre d’affaires ou leur taille.

- L’obligation s’applique à toutes les transactions interentreprises en France et à la déclaration électronique des transactions internationales.

- À partir de ce moment, l’utilisation d’une AP sera totalement obligatoire pour tous ; l’ancienne structure PDP n’existera plus.

Formats et normes :

- Les factures doivent être conformes à la norme EN 16931.

- Formats pris en charge : UBL 2.1, UN/CEFACT CII, Invoice-X.

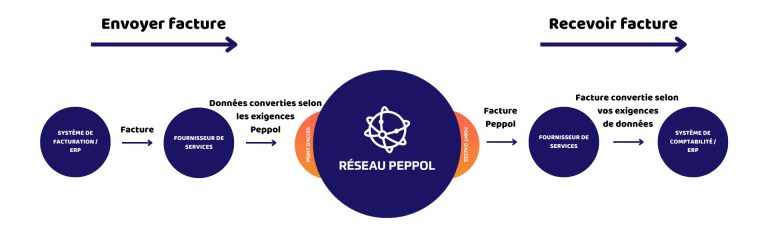

- La facturation électronique via le réseau Peppol est également autorisée et entièrement compatible avec la législation française.

Rapport électronique

Parallèlement à la facturation électronique, la France impose la déclaration électronique, c’est-à-dire la transmission numérique des données de facturation à l’administration fiscale. Cette exigence vise à simplifier l’administration de la TVA et à prévenir la fraude.

La déclaration électronique est obligatoire pour les transactions qui ne relèvent pas du réseau national de facturation électronique :

- Transactions internationales B2B (avec des entreprises étrangères),

- Les transactions B2C (ventes aux particuliers),

- et certaines opérations liées à la TVA pour lesquelles aucune facture n’est émise.

La déclaration se fait automatiquement par l’intermédiaire de la Plateforme Agréée (PA) de l’entreprise. Ce prestataire de services certifié collecte les données nécessaires à partir des factures et les transmet à l’administration fiscale française (DGFiP) selon le format et le rythme établis.

Selon le type d’activité, les rapports peuvent être établis en temps réel, quotidiennement ou mensuellement. Les entreprises qui n’utilisent pas l’AP peuvent utiliser le Portail Public de Facturation (PPF) comme alternative pour transmettre manuellement leurs données.

Cette double obligation – facturation et déclaration électroniques – permet au gouvernement français d’avoir une vision complète et actualisée de toutes les transactions nationales et transfrontalières.

Les AP et Peppol

Plateformes certifiées (PA) : les entreprises sont tenues d’utiliser une PA certifiée pour leur facturation électronique. Ces plateformes traitent les factures et transmettent les données fiscales directement à l’administration fiscale française.

Réseau Peppol : Toutes les agences de presse sont connectées via Peppol, ce qui permet d’échanger des factures électroniques à l’échelle mondiale.

Certification finale : Les AP sont actuellement certifiées à titre provisoire ; la certification finale interviendra après les tests d’interopérabilité et les audits annuels.

Impact sur les entreprises

L’introduction de la facturation et de la déclaration électroniques en France a un impact évident sur les entreprises. Alors que le Portail Public de Facturation (PPF) servait de plateforme gratuite pour l’envoi de factures, ce rôle est aujourd’hui limité. Le PPF sert désormais principalement de répertoire central (Annuaire) et de point de collecte de données pour les autorités fiscales françaises.

Les entreprises doivent désormais utiliser une Plateforme Agréée (PA, ex-PDP) pour l’envoi, la réception et la déclaration des factures électroniques. Ces prestataires de services certifiés proposent des solutions commerciales et ne laissent aucune option gratuite.

Sanctions en cas de non-respect des règles

Le gouvernement français a récemment augmenté et élargi les amendes pour faire respecter la loi.

Pour les entreprises :

- Défaut d’envoi d’une facture électronique : 50 euros par facture manquante, avec un maximum de 15 000 euros par an.

- Défaut d’envoi d’un rapport électronique : 500 euros par rapport manquant, avec un maximum de 15 000 euros par an.

- Non-désignation d’une Plateforme Agréée (PA) : amende de 500 euros après trois mois à compter du premier avertissement, puis 1 000 euros par tranche de trois mois supplémentaires de non-respect.

- Les rapports tardifs ou incomplets peuvent également donner lieu à des sanctions supplémentaires, en fonction de leur gravité et de leur fréquence.

Pour les Plateformes Agréées (PA) :

- Des amendes pouvant aller jusqu’à 100 000 euros en cas d’erreurs ou de transmissions de données non conformes.

- Les audits techniques annuels sont obligatoires ; la non-conformité peut entraîner le retrait temporaire ou définitif de l’accréditation.

Le gouvernement prévoit une courte période de transition au début de l’obligation. Durant cette phase de « lancement en douceur », l’accent est mis sur les conseils et les avertissements, mais les infractions répétées ou délibérées seront sanctionnées par des amendes. Les entreprises ont donc tout intérêt à sélectionner leur AP à temps et à aligner leurs processus sur le PPF.

En tant qu'entreprise belge, comment puis-je envoyer une facture en France ?

Si vous êtes une entreprise belge faisant des affaires avec une entreprise française, vous devez facturer selon les règles belges. En Belgique, le réseau Peppol est la norme.

Pour envoyer des factures électroniques, vous devez vous enregistrer auprès d’un point d’accès Peppol certifié tel que Nymus. Les entreprises individuelles comme les multinationales peuvent utiliser le réseau Peppol. Le choix d’un point d’accès Peppol n’est pas anodin et dépend fortement des besoins de votre entreprise. Optez-vous pour un bouton Peppol dans votre progiciel de gestion intégré ou de facturation, ou pour un fournisseur de services électroniques qui vous décharge complètement de vos tâches ?

Lire la suite : Bouton Peppol ou fournisseur de services électroniques ?

Pourquoi choisir Peppol avec Nymus ?

Lorsque vous choisissez Peppol avec Nymus, nous vous déchargeons complètement. Nous ne sommes pas un point d’accès Peppol standard, mais une solution complète pour votre processus de facturation. Notre objectif est d’intégrer Peppol de manière transparente dans l’ensemble de votre processus.

Nos clients n’ont pas à s’endormir sur leur processus de facturation, car nous disposons de toutes les connaissances et ressources nécessaires pour le faire à votre place. Ce sont ces facteurs qui nous distinguent des autres solutions.

- Nous veillons à ce que vous respectiez toutes les règles sans devoir procéder à de nombreux changements internes.

- Nous réfléchissons avec vous pour apporter une solution à vos problèmes actuels.

- Nous vous déchargeons complètement. Vous n'avez pas à vous préoccuper des changements technologiques, législatifs et des obligations fiscales ou financières.

- Grâce à notre état d'esprit innovant, nous sommes au fait des développements en matière d'IA et de blockchain. Par conséquent, notre technologie est à la pointe du progrès.

- Chez Nymus, l'approche personnelle est essentielle. Nous sommes joignables rapidement, nous répondons rapidement et nous connaissons l'organisation de nos clients.

Nymus est prêt pour vous

Vous avez encore des questions ou besoin d’aide ? Ne vous inquiétez pas, nous disposons d’une solide équipe d’assistance. Nous vous guiderons tout au long de la transition et vous aiderons si nécessaire.